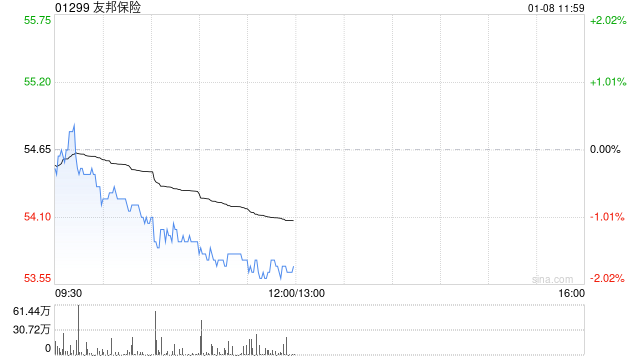

美银证券发布研究报告称,维持友邦保险(01299)“买入”评级,目标价92.2港元。

该行预期,友邦保险旗下友邦中国新业务价值利润率将于2024年达到56%,2025年达到55%,高于2023年的51%。除了受惠于较低的银保费用及保证利率外,该行认为友邦中国的养老金保险销售强劲增长是主要动力。

报告中称,根据内媒报道,友邦中国2024年1至10月的养老金首年保费收入超过24亿元人民币,居同业之首。虽然友邦中国作为一家精品保险公司,与拥有较大代理团队的中国保险公司相比,其销售额排名可能不会保持太久。但该行认为友邦可在高端客户中保持竞争力,而养老金产品可于2025年带动其新业务价值增长。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号