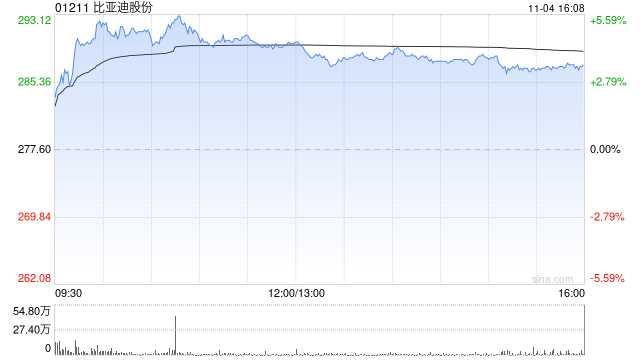

中金发布研究报告称,基于比亚迪股份(01211)第三季业绩符合预期,维持对该公司今明两年盈利预测,将估值模型延伸至2025年,有见销量及盈利增长趋势明显,目标价上调18%至354港元,维持“跑赢大市”评级。

该行指出,比亚迪高端产品和海外产品的比例有所调整,但由于品牌组合的改善,每辆车的收入有所上升,其研发维持强劲。展望未来,中金预料比亚迪强劲的技术周期将会持续,对其出口业务保持乐观看法,预料盈利仍有很大提升空间。

中金发布研究报告称,基于比亚迪股份(01211)第三季业绩符合预期,维持对该公司今明两年盈利预测,将估值模型延伸至2025年,有见销量及盈利增长趋势明显,目标价上调18%至354港元,维持“跑赢大市”评级。

该行指出,比亚迪高端产品和海外产品的比例有所调整,但由于品牌组合的改善,每辆车的收入有所上升,其研发维持强劲。展望未来,中金预料比亚迪强劲的技术周期将会持续,对其出口业务保持乐观看法,预料盈利仍有很大提升空间。

转载请注明来自兰州光大展示装饰有限公司,本文标题:《中金:维持比亚迪股份“跑赢大市”评级 目标价上调至354港元》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号