▍水电:Q3雅砻江电价好于市场预期

①电量:由于来水较同期偏丰,Q3雅砻江水电发电量337.1亿千瓦时,同比+24.6%;上网电量335.4亿千瓦时,同比+24.6%。

②电价:Q2由于电量的结构性压力,雅砻江水电平均上网电价同比下滑9.65%。市场由此担心Q3电价压力,实际结果雅砻江水电的Q3电价在电量同比较大幅度增长的情况下仅同比下滑1.4%,好于市场预期。

雅砻江水电单Q3实现营业收入86.13亿元,同比提升22%;实现归母净利润约35.61亿左右,同比增长约16.7%。

小水电方面,国投大朝山/国投小三峡Q3发电量分别为19.1/14.1亿千瓦时,分别同比-5.4%/+27%;平均上网电价分别为0.188/0.227元/千瓦时,分别同比-0.53%/-9.20%。

▍公司Q3利润增速低于水电利润增速,或受火电和资产减值影响

2024年Q3,公司火电发电量161.4亿千瓦时,同比下降5.6%(水电挤压火电发电空间),其中国投钦州发电厂发电量同比下滑32.9%;平均上网电价0.459元/千瓦时,同比下降3.2%。火电端的发电量和电价均同比下滑,使得公司三季度火电板块的收入和利润面临一定的压力。

此外,单三季度公司计提资产减值约1.6亿,同比增加约1.5亿元,对利润也有一定影响。

▍新能源装机稳步提升,上网电价承压

公司1-9月新增装机容量165.57万千瓦。2024年Q3光伏发电量同比增长50.4%至12.8亿千瓦时。但由于新投产项目为平价上网项目以及分时电价的影响,Q3风电和光伏上网电价分别同比下滑0.9%和25.1%。

▍盈利预测与估值

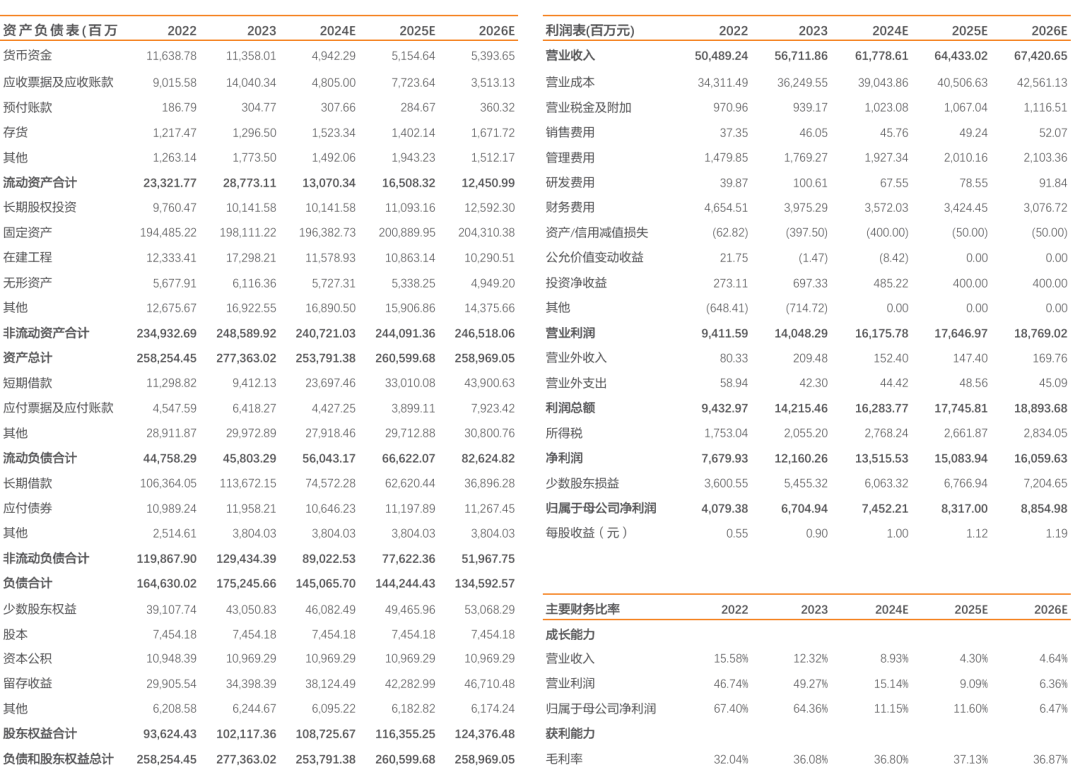

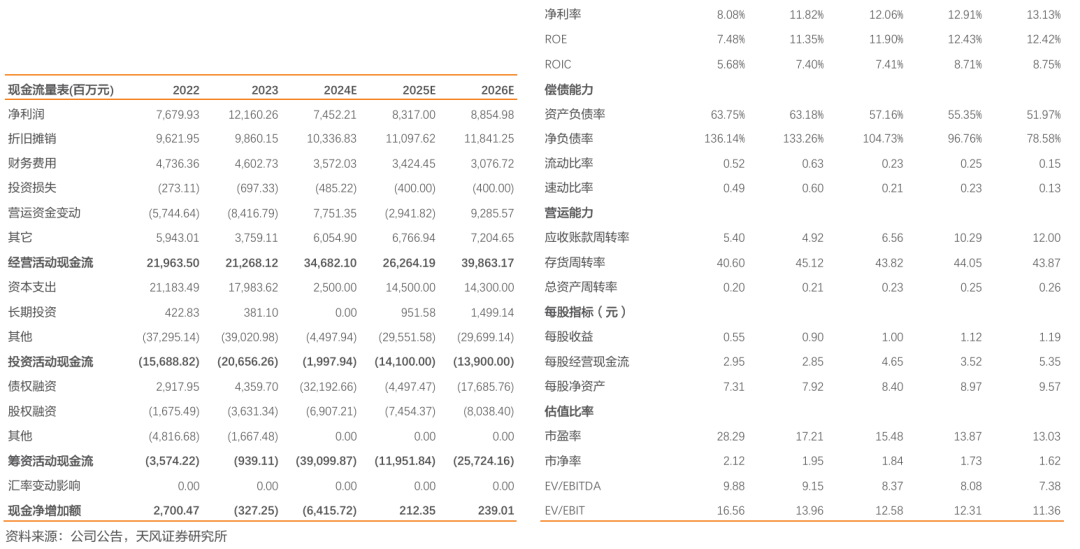

考虑到三季度火电板块量价承压以及后期新能源上网电价的压力,调整盈利预期,预计公司2024-2026年将实现归母净利润74.5/83.2/88.5亿元(前值77.5/83.9/90.8亿元),对应PE分别为15.5/13.9/13x,维持“买入”评级。

▍风险提示

来水超预期波动、电价下滑风险、雅砻江水风光一体化建设进度不及预期、用电需求不及预期等风险

财务预测摘要

证券研究报告:《国投电力:水电利润持续增长,火电板块略承压》

对外发布时间:2024年11月03日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

郭丽丽 执业证书编号:S1110520030001

赵阳 执业证书编号:S1110524070005

(转自:郭丽丽的研究札记)

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号