原油:短期驱动不明显,油价震荡偏弱

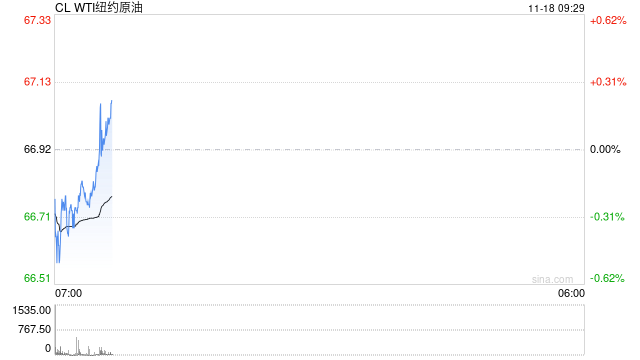

1、截至周五,WTI主力合约收盘在66.95美元/桶,周度下跌4.94%;Brent主力合约收盘在71.05美元/桶,周度跌幅为3.86%;SC主力合约周五夜盘收盘在516.3元/桶,周度油价整体表现为重心下移,且考验年内低位水平支撑。

2、供应方面来看,OPEC10月总产量为2653万桶/日,较9月增加46.6万桶/日。产量增加的国家主要为利比亚、尼日利亚和刚果,而伊朗、伊拉克和科威特的产量则有所下降。其中利比亚生产扰动恢复,产量快速反弹。此外尼日利亚产量已提高至180万桶/日,且其宣称到今年年底产量将达到200万桶/日。此外市场关注OPEC+12月初的会议是否将在明年开始逐步提升产量。美国方面,EIA表示今年美国石油产量目前预期为平均1323万桶/日,较去年的1293万桶/日纪录高位增加约30万桶/日。供应端存在不断增产的预期。

3、需求方面来看,OPEC在月度报告中表示,2024年全球石油需求将增长182万桶/日,低于上个月预测的193万桶/日,整体仍是三大机构中最为乐观的。其次,EIA认为2024年全球原油需求增速预期为100万桶/日,2025年全球原油需求增速预期为130万桶/日。IEA预计,今年全球石油消费量将增加92万桶/日,不到2023年增幅的一半,而明年需求将增加99万桶/日。

4、中国数据方面,10月份,规上工业原油加工量5954万吨,同比下降4.6%,降幅比9月份收窄0.8个百分点;日均加工192.1万吨。1-10月份,规上工业原油加工量59059万吨,同比下降2.0%。1-10月份,中国累计进口原油45707.4万吨,同比下降3.4%。从国内需求因素来看,进入需求的季节性淡季,政策落地存在一定时滞,需求整体难有起色。

5、库存方面,上周美国炼油厂开工率继续上升,美国商业原油库存增加,汽油库存和馏分油库存下降。EIA数据显示,截止2024年11月8日当周,包括战略储备在内的美国原油库存总量8.17537亿桶,比前一周增长265.6万桶;美国商业原油库存量4.29747亿桶,比前一周增长208.9万桶;美国汽油库存总量2.06873亿桶,比前一周下降440.6万桶;馏分油库存量为1.14415亿桶,比前一周下降139.4万桶。原油库存比去年同期低2.19%;比过去五年同期低4%;汽油库存比去年同期低4.08%;比过去五年同期低4%;馏分油库存比去年同期高7.35%,比过去五年同期低5%。

6综合来看,地缘局势方面,市场关注以色列与黎巴嫩的停火谈判的进展,中期在特朗普总统任期内是趋于降温的。油价在供应增加、需求季节性偏弱,供需平衡偏宽松的背景下整体走势承压。

燃料油:低硫开始承压,高硫再度走强

1、供应方面:据金联创统计,2024年10月中国炼厂保税低硫船用燃料油产量为79.77万吨,环比下降19.67%,同比下降21.41%。随着配额的不断减少,各集团低硫燃料油产量将继续下滑,预计11月低硫船燃产量在45-50万吨。截至11月11日当周,新加坡燃料油库存录得1834.9万桶,环比前一周增加32.6万桶(1.81%);富查伊拉燃料油库存录得869.7万桶,环比前一周增加37.2万桶(4.47%)。

2、需求方面:新加坡海事及港务管理局数据显示,2024年10月新加坡船用燃料销量为487.9万吨,环比上升11.27%,同比增长10.84%。其中,LSFO的销量为251.42万吨,环比增加12%;HSFO的销量为182.01吨,环比上升11%。

3、成本方面:本周EIA美国商业原油库存超预期增加,汽油库存继续下降,降至两年来最低水平,美国原油产量受到飓风影响减少10万桶,炼厂开工率小幅攀升。本周三大机构相继发布月报,EIA预计今年全球原油需求增速预期为100万桶/日,2025年全球原油需求增速预期为130万桶/日。IEA将今年全球石油需求从86万桶/日上调至92万桶/日,同时预计明年需求增长疲软将导致供应过剩。OPEC预计2024年全球石油需求将增长182万桶/日,低于上个月预测的193万桶/日,还将2025年全球需求增长预测从164下调至154万桶/日,连续第四次下调今明两年全球石油需求增长预测。美国大选之后油价关注重点重回基本面,在当前市场对于明年需求增速预期依然较悲观的背景之下,油价或仍以震荡偏弱为主。

4、策略观点:本周,国际油价震荡下行,新加坡燃料油价格下跌后企稳。从基本面看,低硫燃料油市场结构稍有承压,高硫燃料油市场维持稳健。低硫方面,11月上旬低硫燃料油供应较为充足,但新加坡下游终端市场需求不佳,低硫燃料油市场基本面开始承压。贸易商预计,由于东西半球价差扩大,11月从西半球运往新加坡的低硫燃料油套利船货约在260-280万吨左右。高硫方面,贸易商预计随着俄罗斯和南亚的船货的流入,新加坡的高硫燃料油也将供应增加。同时炼厂原料端需求表现平淡,由于炼厂利润较低,国内地炼进口意愿不高,导致新加坡高硫燃料油库存堆积。不过,船燃端需求有所增长,受此支撑,近期亚洲高硫燃料油市场或将维持稳健。预计短期高、低硫绝对价格仍将跟随油价波动。

沥青:供需双弱,价格承压运行为主

1、供应方面:本周沥青社库厂库继续去库,百川盈孚统计,本周社会库存率为18.96%,较上周下降0.56%;本周国内炼厂沥青总库存水平为27.99%,较上周下降1.03%;开工率没有太大变化,仍处于近五年低位水平,本周国内沥青厂装置总开工率为29.67%,较上周下降0.55%。根据隆众统计,本周国内沥青周度总产量为53.59万吨,环比下降0.3%;同比减少13.3%;1-11月沥青累计产量为2351.61万吨,同比减少19.6%。

2、需求方面:随着北方地区降温降雨天气影响,下游需求持续收尾,而南方地区天气尚可,终端需求支撑较为明显。隆众资讯统计,本周国内沥青54家企业厂家样本出货量共46.8万吨,环比增加21.8%;本周国内改性沥青69家样本企业改性沥青产能利用率为11.7%,环比降低1.4%,同比下降4.3%。

3、成本方面:本周EIA美国商业原油库存超预期增加,汽油库存继续下降,降至两年来最低水平,美国原油产量受到飓风影响减少10万桶,炼厂开工率小幅攀升。本周三大机构相继发布月报,EIA预计今年全球原油需求增速预期为100万桶/日,2025年全球原油需求增速预期为130万桶/日。IEA将今年全球石油需求从86万桶/日上调至92万桶/日,同时预计明年需求增长疲软将导致供应过剩。OPEC预计2024年全球石油需求将增长182万桶/日,低于上个月预测的193万桶/日,还将2025年全球需求增长预测从164下调至154万桶/日,连续第四次下调今明两年全球石油需求增长预测。美国大选之后油价关注重点重回基本面,在当前市场对于明年需求增速预期依然较悲观的背景之下,油价或仍以震荡偏弱为主。

4、策略观点:进入11月,北方市场需求逐步收窄,南方市场虽然有赶工,但整体需求不及预期,中下游用户刚需采购积极性或下降。部分前期合同交付,市场现货流通资源偏少,对沥青价格存在底部支撑。从供应端来看,虽然部分炼厂沥青保持低产或转产渣油,但11月国内沥青排产小幅增加,供应方面整体较为充足,尽管库存仍在去化,但后续去库脚步或逐渐放缓。预计在沥青供需端缺乏明显驱动的背景之下,绝对价格和裂解价差整体以偏弱为主,关注年末冬储需求。

橡胶:EUDR推迟落地,溢价因素消退

1、供给端,产区供应释放顺利,产区补库需求释放。周内海南产区天气改善,原料生产逐步增量,截至周四国营厂制浓乳胶水收购价格参考在17400元/吨,较上周同期上涨500元/吨。本周西双版纳地区天气恢复正常,但伴随气温降低,胶水干含下滑。版纳地区干胶厂胶水收购价格参考15700-16300元/吨,较上周四持稳。泰国产区天气表现向好,原料价格逐步走低。截至周四,烟胶片均价72.55泰铢/公斤,较上期上涨5.20%;胶水均价67.54泰铢/公斤,较上期上涨4.31%;杯胶均价59.28泰铢/公斤,较上期上涨1.61%。

2、需求端,需求持稳。本周国内轮胎企业半钢胎开工负荷为78.75%,较上周小幅走低0.07个百分点,较去年同期走高5.57百分点。本周山东轮胎企业全钢胎开工负荷为59.00%,较上周走低1.19个百分点,较去年同期走高1.16百分点。截至11月15日当周,国内轮胎企业全钢胎成品库存40天,周环比持平;半钢胎成品库存37天,周环比持平。

3、库存:天然橡胶社会库存小幅累库。11月08日当周,青岛地区天然橡胶一般贸易库库存为23.37万吨,较上期增加0.36万吨,涨幅1.56%。11月08日当周,天然橡胶青岛保税区区内库存为5.55万吨,较上期减少0.18万吨,跌幅3.14%。截止11-15,天胶仓单24.158万吨,周环比下降5110吨。交易所总库存26.6957万吨,周环比增加3781吨。截止11-15,20号胶仓单7.8523万吨,周环比下降2418吨。交易所总库存8.1446万吨,周环比下降2823吨。截至2024年11月10日,中国天然橡胶社会库存111.7万吨,环比增加0.47万吨,增幅0.4%。中国深色胶社会总库存为62.8万吨,环比增加0.7%。中国浅色胶社会总库存为48.9万吨,环比增0.07%。

4、消息面:据欧洲当地媒体报道,11月14日,欧洲议会以371票赞成、240票反对通过了欧盟委员会将《欧盟毁林条例》的适用推迟一年的提议。现在议会和欧盟国家必须在2024年12月30日之前就推迟提案的最终版本达成一致。议会还通过了政治团体提出的其他修正案,包括除了现有的“低”、“标准”和“高“风险三类国家外,还设立了一个新的国家类别,即“无森林砍伐风险”的国家。

5、整体来看,产区天气干扰减弱,产量顺利释放,在加工产原料补库需求同步释放下,对原料价格形成一定支撑,国内需求持稳,到港量有一定增加,国内社库转小幅累库,对于胶价来讲,存在上方压力。EUDR推迟终于落地,EUDR原料价格平水非EUDR价格,短期高价需求下降,中期来看欧盟地区仍有EUDR采购与备货需求。

PX&PTA&MEG:聚酯需求转淡,原料供应延续高位

聚烯烃:旺季已过,市场将向近弱远强过度

1、供应:PE方面本周神华新疆、扬子巴斯夫、上海赛科、大庆石化等装置重启,但也有部分装置临时检修,供应量较为稳定,周产量维持在53万吨附近,下周天津石化、大庆石化、中天合创等检修装置计划重启,产量预计有小幅增长。PP方面本周中英石化新产能投放,但聚丙烯损失量数据维持增加趋势,因此总产量虽然继续下滑,但也基本维持在66万吨/周的水平附近,受市场走弱影响,国内聚丙烯装置故障检修、成本检修等非计划内停车增多,预计下周国内聚丙烯开工仍将延续下降态势,供应小幅缩量。

2、需求:随着旺季逐步进入尾声,下游订单开始走弱,近期聚烯烃下游开工率增长明显开始停止,PE下游产品基本也都开始降低开工率,预计后续随着终端采购计划完成,新跟进的订单数量将继续下降,需求支撑将逐渐减弱。

3、库存:本周PE和PP总库存均有所下降。PE方面随着需求见顶,市场多以消化低价社会库存为主,然而供应并未有明显减少,因此企业库存小幅增加,社会库存下降较多,下周随着供应小幅增长,PE库存下降速度或将放缓。PP方面供应压力不大,下游又有一定刚需,炼厂和贸易商库存基本处于去化状态,下周供应有缩量预期,预计PP库存仍能延续下降。

4、原料:布伦特原油现货价格环比下降3.38%至73.13美元/桶,石脑油价格环比下降4.03%至638.75美元/吨,乙烷价格环比上升3.52%至3290.00元/吨,动力煤价格环比下降0.35%至852.00元/吨,甲醇价格环比下降0.31%至2473.40元/吨。

5、总结:月内虽然有新产能投产计划,但装置开车过程中,多维持低负荷运行,因此供应端压力增加有限。需求方面,短期来看市场仍有刚需支撑,但随着产品订单逐渐走弱,下游开工有走弱预期。综合来看,聚烯烃基本面将逐步转弱,库存下降速度将有所放缓,市场将向近弱远强结构过度,预计基差将走弱。

PVC:需求存走弱预期,延续近弱远强格局

1、供应:聚氯乙烯企业开工率环比上升1.14%至78.97%,其中电石法开工率环比下降0.97%至77.81%,乙烯法开工率环比上升7.32%至82.27%;装置检修损失量环比下降4.01%至12.22万吨;总产量环比上升1.14%至45.87万吨,其中电石法产量环比下降0.97%至33.48万吨,乙烯法产量环比上升7.31%至12.39万吨。

2、需求:下游企业开工率环比下降2.35%至42.46%,其中管材开工率环比下降3.31%至36.56%,型材开工率环比下降0.64%至38.90%;产销率环比上升1.97%至137.18%。

3、库存:总库存环比下降0.98%至85.41万吨,企业库存环比下降2.83%至37.39万吨,社会库存环比上升0.50%至48.02万吨。

4、原料:动力煤价格环比下降0.35%至852.00元/吨,电石价格环比下降1.48%至2660.00元/吨,石脑油价格环比下降1.19%至6955.00元/吨,甲醇价格环比下降0.31%至2473.40元/吨。

5、总结:供应端,下周山东信发检修结束,河南等地环保预警或将解除,暂时无新增检修企业,因此预期开工提升,影响供应小幅走高;需求端,房地产施工逐步回落,管材和型材的开工出现明显下滑,随着气温的下降,后续需求有加速下降的预期;库存方面,近期炼厂库存重新向社会转移,但运力受限,在途货物较多,导致社会库存并未快速增加,预计随着运力会正常,货物将陆续抵达,社会库存将增加。综合来看,国内需求需求同比表现不佳,并且后续仍有下降可能,出口方面由于印度政策的不确定性,市场也相对谨慎,因此基本面依旧偏空,价格仍将延续近弱远强结构。

甲醇:供需均存下降预期

1、供应:国内方面,本周内蒙古世林、安庆曙光、新疆新业及安徽一套装置检修,并且有部分装置降负,复产装置较少,导致产能利用率下降,下周检修装置依旧较多,预计产能利用率继续下降。进口方面,本周样本到港量为40.78万吨;其中,外轮在统计周期内38.01万吨(显性29.01万吨,非显性9万吨,其中江苏显性12.98万吨);内贸船周期内补充2.76万吨,其中江苏1.68万吨(显性0.91万吨,非显性0.67万吨),广东1.13万吨,下周进口样本到港计划预估在17.84万吨,全部显性,内贸预估2万吨附近。

2、需求:本周山东华东烯烃装置负荷稍有波动,多数企业装置运行稳定,MTO开工维持高位震荡,传统下游开工率小幅下降。预计MTO企业装置运行稳定,个别装置波动幅度较窄,行业开工维持高位,传统下游在产业链利润较前期走弱的情况下,开工率短期后续可能会逐步降低。

3、库存:本周烯烃企业继续外采,内地企业库存继续去库,但部分企业开始惜售,新签单有所减少,因此企业待发订单环比下跌。港口库存如期继续累库,主要是到港量增加,并且卸货速度良好,下周随着到港量的降低,预计港口将开始去库,但去库速度可能不快,具体关注卸货速度。

4、总结:供应方面海外供应持续回落,进口存缩量预期,国内装置负荷也存下降预期,整体供应压力有所下降,需求方面目前MTO开工率维持在高位,传统下游由于甲醇价格目前较为坚挺,导致下游多数行业利润被压缩,并且经过前期补库后采购将趋于平缓,预计传统下游支撑将有所减弱。综合来看,甲醇供需都存下降预期,但库存水平短期难以快速下降,仍会对市场价格形成压制,因此预计甲醇主力合约价格震荡运行。

纯碱:供应下降幅度有限,盘面宽幅震荡

1、期货价格:本周纯碱期货价格区间震荡,截至周五收盘主力01合约报价1470元/吨,周度跌幅4.73%。

2、现货市场:现货市场多数稳定,部分地区价格小幅波动。本周沙河地区重碱送到价格回落20元/吨至1480元/吨。贸易商报价跟随盘面有所波动且区域间有所分化,目前主流地区重碱送到价格区间1450~1500元/吨。

3、供应:近期纯碱供应水平有所下降,西北、山东、河北、江苏、河南等主产地区均有装置减量或停车,行业周度开工率83.41%,周环比下降1.79个百分点;纯碱周度产量降至70万吨以下,本周下降2.11%至69.53万吨。从数据来看纯碱供应变化幅度相对有限,且下周检修企业数量较少,但市场仍会担忧其他碱厂是否会有联合减产情况,供应端扰动再起。

4、库存:本周纯碱企业库存164.81万吨,较周一提升0.26%,较上周四下降1.61%。社会环节库存提升至37万吨左右,中上游累库趋势出现拐点。按照季节性规律11月中旬之后企业或进入去库通道,但具体取决于生产水平变化幅度。

5、需求:近期部分低库存下游补库,带动本周纯碱表观消费量提升1.29%至72.22万吨,表消数据略超周度产量,仅从这两个指标来看纯碱供需矛盾略有缓解,但纯碱刚需水平仍不容乐观。一方面,下游浮法玻璃行业复产与冷修同步进行,对纯碱刚需水平虽仍有下降但空间已非常有限。另一方面,光伏玻璃产能持续出清,不断削弱对原料纯碱消耗水平。截至11月15日,浮法玻璃在产日熔量15.85万吨,较上周提升900吨/天;光伏玻璃在产日熔量9.10万吨,较上周下降2200吨/天,二者合计在产产能下降1300吨/天,继续削弱重碱刚需水平。

6、物流:近期西北地区车次紧张,运力下降,运费也有所波动,一旦出现纯碱外发不畅等现象,区域间供需格局将再次出现分化,密切关注西北纯碱货源外发速度。

7、总结:本周纯碱供应端扰动再度提升,一方面在于部分主流地区装置减产,另一方面在于西北地区货源外发受限。目前供应实际变化幅度有限,再加上企业库存压力仍存,刚需也仍在下降,短期纯碱宽松状态难以扭转。后期若非大规模减产出现,盘面仍难以形成趋势性行情。预计在供需格局出现明显转变以前,纯碱期货盘面继续以区间宽幅震荡趋势为主,关注供应水平变化、资本市场情绪变化。

尿素:市场驱动不明显,盘面延续震荡格局

1、期货价格:尿素期货价格周一明显下调后维持窄幅震荡趋势。截至周五主力合约收盘报价1776元/吨,周度跌幅3.84%。

2、现货价格:现货市场窄幅波动,多数地区价格连续数日维持稳定,部分地区窄幅调整。截至11月15日山东市场价格1790元/吨,河南市场价格1800元/吨,二者分别较上周五回落20元/吨、30元/吨。

3、供应:近期尿素供应水平窄幅波动,变化幅度较为有限,日产水平多围绕在18.5万吨附近波动。截至11月15日尿素行业日产量18.70万吨,较上周五的18.75万吨小幅下降0.05万吨。短期市场检修企业较少,日产仍将区间波动。中期角度来看,北方已开启供暖季,中下旬或12月之后气头企业开工存在季节性下降预期,届时或带动日产水平明显回落,尿素供应支撑有望加强。

4、库存:本周尿素企业库存139.21万吨,较上周提升2.13%。当前库存水平仅低于2020年初,成为近几年的第二高位。按照季节性11月中下旬之后库存或有所下降,但企业仍面临如何消化高库存问题,市场也仍面临高库存流向市场的冲击压力。

5、需求:当前尿素需求淡季,市场以淡储采购需求为主。在现货价格跌至相对低位后部分淡储企业适量采购,既给市场价格带来底部支撑,也有助于企业去库。本周尿素表观消费量128.17万吨,周环比提升7.84%,主流地区出厂价格在1750元/吨附近市场接受程度良好。下游方面,本周下游复合肥行业开工率30.44%,周环比提升1.8个百分点;三聚氰胺行业开工率59.97万吨,周环比下降1.15个百分点。短期下游生产水平变化对尿素需求量支撑不明显,后期复合肥行业开工有望季节性提升,且部分地区环保预警结束或带动板材行业等下游开工回升,利好尿素刚需。

6、总结:整体来看,尿素供应端存在下降预期,幅度目前尚有不确定性。需求端整体情绪较为谨慎,但部分下游开工存在提升预期。供需两端变化或边际好转,但市场仍面临高库存、难以出口等压力。预计尿素期货价格大方向仍以震荡为主,主力合约运行中轴1810元/吨附近。关注供应水平变化、中下游采购力度。

玻璃:地产政策频出,盘面下方空间有限

1、期货市场:本周玻璃期货市场情绪明显回落,周四之后盘面下跌更为明显,当天主力合约低点向下突破近半个月震荡区间下沿。截至11月15日收盘,主力合约报价1258元/吨,周度跌幅8.44%。

2、现货市场:本周玻璃现货价格前后分化,前半周仍维持坚挺向上趋势,后半周局部地区现货价格开始回落。截至11月15日国内浮法玻璃市场均价1403元/吨,较上周五上涨17元/吨;沙河地区对应交割品级玻璃成交均价较上周五下滑29元/吨至1331元/吨。

3、供应:本周玻璃供应水平维持同比低位波动。周内虽仍有产线放水冷修,但也不乏新增产线点火现象,再加上前期部分点火产线开始出成品,玻璃实际供应小幅提升。截至11月15日玻璃行业在产日熔量15.85万吨,较上周五提升900吨/天。虽然后期部分产线仍存冷修计划但数量已非常有限。因此,玻璃供应水平再度下降空间较为有限。

4、库存:本周玻璃企业库存继续下降3.24%至4733.9万重箱,去库趋势延续给厂家带来涨价动能。由于后期供应再度下降空间有限,一旦下游采购情绪持续走弱,玻璃企业可能再次面临累库压力。另外,当前玻璃企业库存仍处于近几年的次高位,市场也仍需关注高库存去化问题。

5、需求:本周玻璃现货高成交状态略有回落。周内沙河、湖北地区产销率一度回落至80%、70%附近。后半周多数地区虽然仍能维持100%以上产销率,但区域间有所分化。

6、终端:周五10月地产行业官方数据出炉,对比9月份数据,商品房销售面积累计同比降幅收窄1.3个百分点,竣工面积累计同比降幅收窄0.5个百分点,国内房屋新开工面积、施工面积累计同比降幅仍略微扩大。虽然部分指标边际好转,但地产数据全面转为正增长仍需时间。

7、政策:近日住建部、财政部联合印发通知,明确城中村改造政策支持范围由最初的35个超大特大城市进一步扩大到近300个地级及以上城市。后期落实到位有望带动玻璃置换需求释放,但需要较长时间落实。

8、总结:本周玻璃期货市场交易逻辑从宏观及政策转向基本面,市场情绪也从预期转向现实。周内部分基本面驱动较前期略有减弱,期货市场高位风险不断释放、期价明显回调。但玻璃基本面整体尚未明显恶化,且地产政策仍在不断加码,预计玻璃期货价格下方空间相对有限,短期或于60日线附近寻找支撑。从长期角度来看,在政策不断支持下地产行业有望逐渐走出底部,玻璃作为地产后端品种将长期受益。需要注意的是政策落实再传导至现货产业链仍需较长时间,多配仍需耐心等待入场时机。关注政策导向、玻璃基本面变化。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号