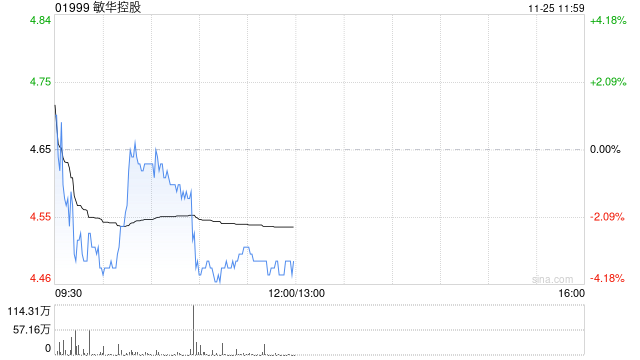

麦格理发布研究报告称,维持敏华控股(01999)“跑赢大市”评级,将2025及2026财年净利润预测分别下调3.5%及7.3%,同时将其目标价下调4%至8.2港元。

报告中称,敏华2025财年上半年营收同比跌7%,较预期低3%,主要由于原物料成本及管理费用下降;净利润同比持平,较预期高7.8%。但鉴于销售势头可持续性的不确定性,目前预计敏华2025财年下半年中国内地市场收入将下跌14%,重点将转移至海外增长。

麦格理发布研究报告称,维持敏华控股(01999)“跑赢大市”评级,将2025及2026财年净利润预测分别下调3.5%及7.3%,同时将其目标价下调4%至8.2港元。

报告中称,敏华2025财年上半年营收同比跌7%,较预期低3%,主要由于原物料成本及管理费用下降;净利润同比持平,较预期高7.8%。但鉴于销售势头可持续性的不确定性,目前预计敏华2025财年下半年中国内地市场收入将下跌14%,重点将转移至海外增长。

转载请注明来自兰州光大展示装饰有限公司,本文标题:《麦格理:维持敏华控股“跑赢大市”评级 目标价降至8.2港元》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号