炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:上市公司研究院

作者:君

日前,天有为IPO取得重大进展,成功闯进“注册关”。

天有为本次公开发行股票数量为4000万股,预计募集资金30.04亿元,其中汽车电子智能工厂建设项目、智能座舱生产基地建设项目、汽车电子研发中心建设项目、信息化系统建设项目及补充流动资金分别使用10.16亿元、6.32亿元、3.56亿元、1亿元及9亿元。

需要指出的是,截至今年6月底,天有为货币资金余额高达11.74亿元,短债压力几乎可以忽略不计,却要募资9亿补流的合理性及必要性存疑。其次,公司近年来境外收入占比连年攀升,特别是对现代汽车存在重度依赖。此外,在大客户不断向供应商压价的市场环境下,公司毛利率不仅远高于同行业可比公司,甚至呈现出了完全相反的走势。

大客户依赖“后遗症”凸显 业绩高增速或难以为继

天有为主要从事汽车仪表的研发设计、生产、销售和服务,并逐步向智能座舱领域拓展。公司主要产品包括电子式组合仪表、全液晶组合仪表、双联屏仪表及其他汽车电子产品与服务。

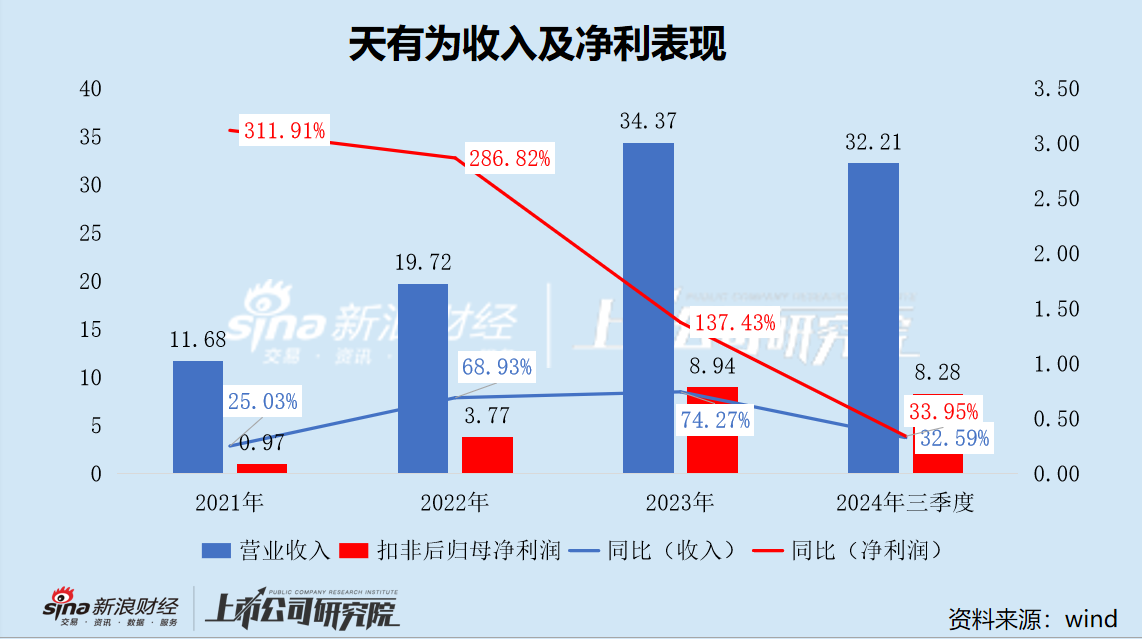

2021年至今年前三季度,天有为营业收入分别为11.68亿元、19.72亿元、34.37亿元和32.21亿元,分别同比增长25.03%、68.93%、74.27%和32.59%;扣非后归母净利润分别为0.97亿元、3.77亿元、8.94亿元和8.28亿元,分别同比增长311.91%、286.82%、137.43%和33.95%。

然而,这一增长是否具有可持续性,仍待观察。

一方面,天有为存在对单一大客户现代汽车重大依赖的风险。

2021年至今年上半年,公司向前五大客户销售金额占营业收入的比例分别为72.87%、84.42%、82.81%和85.29%,向现代汽车的销售金额占营业收入的比例分别为23.21%、53.03%、52.79%和59.93%,呈现较快增长趋势。以天有为向现代汽车销售的汽车仪表类产品销量和公开数据披露的现代汽车整车销量测算,公司在现代汽车汽车仪表类产品中的数量占比分别为4.22%、14.10%、22.66%和30.48%,呈现较快增长趋势。

现代汽车目前其他的汽车电子领域供应商包括日本电装(Denso Corporation)、大陆集团(Continental AG)等国际企业,出于供应链安全和稳定考虑,现代汽车可能限制单一供应商占比,例如在3家主要供应商中采购数量平均分配各占约1/3左右。这意味着,公司向现代汽车销售的汽车仪表类产品销量或已迫近“天花板”,收入的增速或难以维持较高水平。

另一方面,近年来,现代汽车在华市场越来越“力不从心”。

根据国内公布的销量数据计算,2023年现代汽车在华的总计销量刚刚突破30万辆,不及全球销量的5%。据《韩国先驱报》报道,2023年现代汽车在中国市场的份额仅为1.4%。更重要的是,现代汽车并没有针对中国这一全球最大的汽车市场做出提振销量的战略,而是不断精简在华车系、关闭产线以进行持续瘦身。

近年来,现代汽车已经陆续停产并出售北京现代顺义一、二工厂,去年年底,现代还将重庆工厂以低至两折的价格出售给重庆市政府下属企业。这无疑反映出其进一步在中国市场进行战略收缩的意图。去年6月的“2023 现代集团CEO投资者日”上,现代汽车表示,将以收缩防守的方式,大幅减少在华支出,更侧重于高回报的业务领域,从而降低运营成本,保证利润,以提升品牌形象和盈利能力。

更关键的是,与整车制造企业相比,零部件供应商在产业链条中长期处于弱势地位,很难挡住车企转嫁的降价压力。车企每年会对供应商年单进行议价,“年降”已然是行业惯例。

今年11月27日,比亚迪要求供应商自2025年起降价的邮件引发热议。比亚迪乘用车事业部在给供应商的邮件中表示,为增强比亚迪乘用车竞争力,需要整个供应链共同努力、降低成本,要求供应商自2025年1月1日起降价10%。最新招股书显示,2022年至今年上半年,天有为向前五大客户比亚迪的销售收入分别为1.23亿元、4.07亿元和2.57亿元,占营业收入的比例分别为6.22%、11.83%和12.61%,呈现较快增长趋势。

然而,在大客户不断向供应商压价的市场环境下,天有为的毛利率不仅远高于同行业可比公司,甚至呈现出了完全相反的走势。2021年至今年上半年,天有为的毛利率分别为22.23%、31.07%、36.15%和37.11%,而行业均值分别为20.36%、19.38%、19.69%和18.78%。

与极限压价同样令行业担忧的,还有车企对供应商货款的久拖不结越来越长的账期,缓解的是车企资金压力,增加的却是供应商的经营成本和风险。更何况,根据财报数据计算得出的账期,也并不意味着供应商真的就能在相应时间拿到回款。因为车企运用银行汇票、企业商业汇票等金融工具,延迟向供应商结算货款的现象,在行业内非常普遍。

截至今年6月底,天有为应收票据、应收账款及应收款项融资的账面价值分别为4033.30万元、83543.44万元和25505.37万元,合计高达11.31亿元,较2023年同期增加了3.32亿元,同比增长41.62%,超过营业收入增速。其中,应收账款账面余额为9.03亿元,占营业收入的比例为44.29%;应收账款逾期金额为1.96亿元,逾期比例为21.66%。

公司称,逾期金额较高的主要原因系前五大客户长安汽车、HyolimXE、长信科技、现代汽车回款较慢,3个月以内逾期金额达1.04亿元,截至2024年8月31日,上述款项回款比例为84.21%。

股权高度集中于王文博家族 “一言堂”弊病凸显

需要指出的是,天有为堪称事实上的“家族企业”。

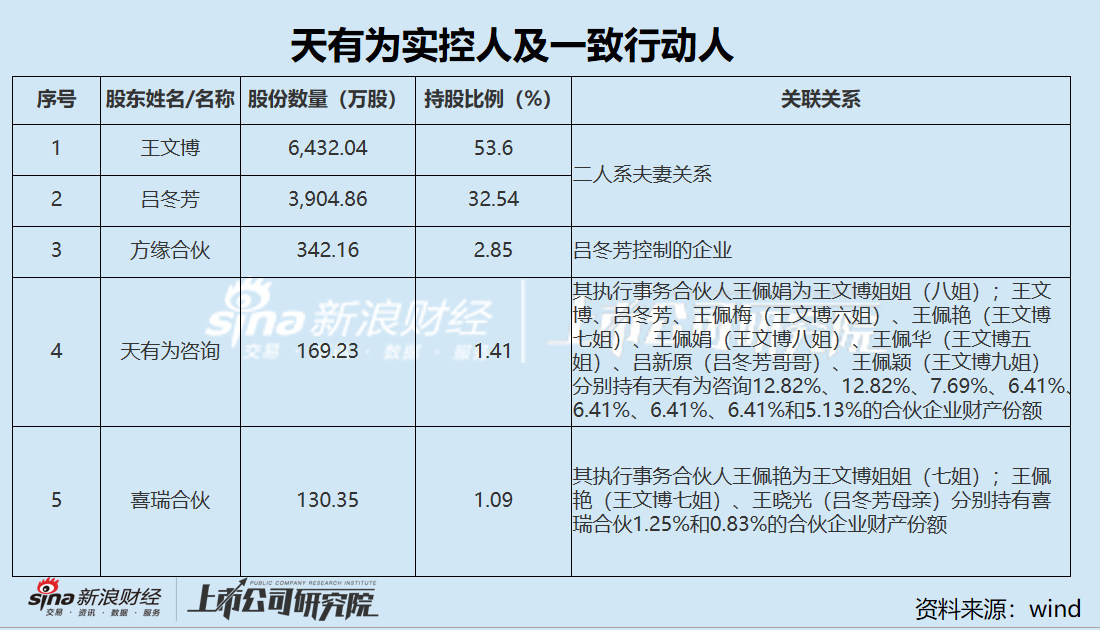

目前,天有为实控人王文博、吕冬芳夫妇及其一致行动人合计持有公司91.49%股份的表决权。此外,王文博七姐王佩艳目前任公司后勤部主管,七姐夫葛树宏为销售部成品库员工,吕冬芳哥哥为生产部员工。王文博的五姐、六姐、九姐、七姐夫,吕冬芳的母亲及哥哥均间接持有公司股份。以本次募资规模计算,天有为发行后估值约为120亿元,对应每股市值75元,王文博家族所持公司股份价值高达82.34亿元。

本次发行后,王文博、吕冬芳夫妇直接持有公司64.61%的股份,通过方缘合伙、天有为咨询和喜瑞合伙间接控制公司4.01%股份的表决权,合计控制公司68.62%股份的表决权,仍处于绝对控股地位。

业内人士表示,在我国上市公司,控股股东滥用控制权侵占公司资产、资金,转移公司利润之类的利益输送行为较为普遍。在“一股独大”股权结构下,控股股东的存在会影响到独立董事、监事会和中介机构的独立性,难以保障“独立力量”的独立性以维护中小股东的利益;并且高度集中的股权结构也极易引起公司治理制衡机制的“失灵”,大股东将有机会和能力出于个人利益最大化而做出经营决策,往往容易产生“一言堂”现象,从而可能导致中小股东的权益得不到保障。

天有为坦言,如果公司实际控制人利用其控制地位,对公司发展战略、生产经营决策、利润分配和人事安排等重大事项实施不当影响或侵占公司利益,则将损害公司、中小股东及其他第三方的合法利益并产生不利影响,公司将面临控制不当的风险。

然而,股权高度集中带来的“一言堂”弊病已经显现。

2021年10月,天有为开展股权激励,王文博、吕冬芳分别转让股权给9家员工持股平台,转让价格高达92.38元/注册资本,共套现7361万元。2023年1月,天有为派发4200万元现金股利,按持股比例,王文博、吕冬芳夫妇共分得3617.88万元,分红款主要用于购买理财和定期存款。

此外,为增厚利润,天有为在员工身上大做文章。

2021年至今年上半年,天有为社会保险缴纳比例(取五险中缴纳最低的比例)分别为60.59%、53.40%、65.86%和87.26%,住房公积金缴纳比例为44.02%、52.17%、74.75%和95.19%,均远低于同行业可比公司。

经测算,公司应缴未缴社会保险费和住房公积金的影响金额分别为712.70万元、1527.92万元、1120.56万元和300.46万元,占公司当期归母净利润的比例分别为6.14%、3.85%、1.33%和0.55%,公司仍存在未来社会保险和住房公积金政策变化或者员工个人要求公司补缴社会保险和住房公积金的风险。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号